Die Digitalisierung hat in den letzten Jahren fast alle Geschäftsbereiche erreicht und auch revolutioniert. Ein besonders wichtiger Schritt in dieser Entwicklung ist die Einführung elektronischer Rechnungen (E-Rechnungen). Während Papierrechnungen einst der Standard waren, gewinnen E-Rechnungen aufgrund ihrer zahlreichen Vorteile immer mehr an Bedeutung. Sie sind nicht nur umweltfreundlicher, sondern ermöglichen auch eine effizientere und schnellere Abwicklung von Geschäftsprozessen.

Mit der bevorstehenden Pflicht zur E-Rechnung ab 2025 stehen viele Unternehmen vor der Herausforderung, ihre Systeme und Abläufe entsprechend anzupassen. In diesem Blog-Beitrag erfahren Sie, was E-Rechnungen sind, welche Vor- und Nachteile sie bieten, welche Pflichtangaben sie enthalten müssen und wie Sie Ihr Unternehmen in wenigen Schritten erfolgreich auf diese digitale Lösung umstellen können. Erfahren Sie außerdem, welche gesetzlichen Änderungen in den kommenden Jahren auf Sie zukommen und wie Sie sich optimal darauf vorbereiten können.

Was ist eine elektronische Rechnung?

Eine elektronische Rechnung, kurz E-Rechnung, ist eine digitale Version einer traditionellen Papierrechnung. Sie wird elektronisch erstellt, übermittelt und gespeichert. Nach EU-Norm liegen diese Rechnungen in einem bestimmten strukturierten Datenformat wie XML oder ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) vor, das in erster Linie der maschinellen Verarbeitung dient und sich nicht für eine Sichtprüfung eignet. Damit wird eine durchgehende digitale Bearbeitung ermöglicht – von der Erstellung der Rechnung bis zur Zahlung der Rechnungsbeträge. So stellt die E-Rechnung Rechnungsinhalte – anstelle auf Papier oder in einer Bilddatei wie PDF – in einem strukturierten, maschinenlesbaren Datensatz dar. Die Übermittlung erfolgt ohne Medienbrüche. Durch den Einsatz von Visualisierungsprogrammen kann der XML-Datensatz lesbar dargestellt werden.

Vorteile vs. Nachteile einer elektronischen Rechnung

Der Umstieg auf elektronische Rechnungen bringt für Unternehmen zahlreiche Vorteile mit sich, aber auch einige Herausforderungen, die berücksichtigt werden sollten. Im Folgenden werden die wichtigsten Vor- und Nachteile von E-Rechnungen detailliert beleuchtet.

Ob Sie als Unternehmer oder freiberuflich tätig sind, die Vorteile digitaler Fakturierung sind enorm:

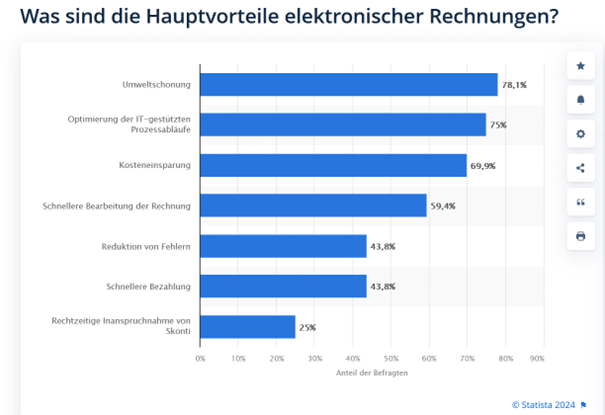

- Umweltfreundlichkeit: Der Verzicht auf Papier und Druckmaterialien trägt zur Schonung der natürlichen Ressourcen bei und reduziert den CO₂-Ausstoß.

- Optimierung der IT-gestützten Prozessabläufe: Die Einführung von E-Rechnungen kann als Katalysator dienen, um IT-gestützte Prozessabläufe im Unternehmen zu optimieren. Automatisierte Rechnungsworkflows, die Integration in bestehende ERP-Systeme und die verbesserte Datenverfügbarkeit sind Beispiele dafür, wie E-Rechnungen die Effizienz und Transparenz in der Buchhaltung und im Finanzmanagement erhöhen können.

- Kosteneffizienz: Elektronische Rechnungen eliminieren die Kosten für Druck, Porto und Lagerung, da alle Schritte digital erfolgen. Dadurch können Unternehmen ihre Betriebskosten erheblich senken.

- Schnelligkeit: Der digitale Versand ermöglicht es, Rechnungen sofort nach der Erstellung zu verschicken. So wird nicht nur der Zahlungseingang beschleunigt, sondern auch der gesamte Cashflow des Unternehmens.

- Automatisierung: E-Rechnungen können in strukturierter Form vorliegen, was eine automatisierte Verarbeitung und Verbuchung erleichtert. Dies reduziert den manuellen Aufwand und minimiert Fehler.

- Schnellere Bezahlung: Da E-Rechnungen schneller beim Empfänger ankommen und keine Postlaufzeiten entstehen, verkürzt sich der Zeitraum zwischen Rechnungsstellung und Zahlung – eine schnellere Liquidität für das Unternehmen.

- Rechtzeitige Inanspruchnahme von Skonti: Durch die schnellere Übermittlung der Rechnungen haben Unternehmen mehr Zeit, um Skonto-Fristen einzuhalten und somit von Preisnachlässen zu profitieren. Das verbessert das Liquiditätsmanagement und reduziert die Kosten.

Sicherheit und Nachvollziehbarkeit: Elektronische Rechnungen bieten durch den Einsatz von Sicherheitsmechanismen wie elektronischen Signaturen eine höhere Sicherheit. Zudem ist jede Rechnung durch digitale Spuren leicht nachvollziehbar und fälschungssicher.

Wir haben eine gute Nachricht: Ihnen entstehen keine wirklichen Nachteile durch eine elektronische Fakturierung.

Allerdings müssen Sie ein paar Punkte beachten, damit elektronische Rechnungen auch vom Finanzamt als korrekt anerkannt werden:

- Technologische Hürden: Vor allem kleine Unternehmen könnten Schwierigkeiten haben, in die notwendige Technologie zu investieren und diese zu implementieren. Die Einführung von E-Rechnungen erfordert oft eine Anpassung der bestehenden IT-Infrastruktur.

- Datenschutz und Sicherheit: Trotz erhöhter Sicherheit durch digitale Signaturen müssen Unternehmen sicherstellen, dass sensible Daten gemäß den Datenschutzbestimmungen geschützt sind. Für Unternehmen führt das zu einer sorgfältigen Handhabung und Speicherung der elektronischen Rechnungen.

- Komplexität der Standards: Die unterschiedlichen nationalen und internationalen Standards für E-Rechnungen können für Unternehmen, die international tätig sind, eine Herausforderung darstellen. Unternehmen müssen die jeweiligen Anforderungen und eventuell zusätzliche Anpassungen kennen.

Um die genannten Vorteile optimal zu nutzen und die Herausforderungen zu meistern, müssen sie schauen, dass Sie die technischen Hürden in den Griff bekommen. Letztendlich können E-Rechnungen, wenn sie richtig implementiert werden, die Effizienz steigern und die Geschäftsprozesse erheblich vereinfachen.

Pflichtangaben in einer E-Rechnung

E-Rechnungen müssen bestimmte Pflichtangaben enthalten, um den gesetzlichen Anforderungen zu entsprechen. Diese Angaben sind notwendig, um die Eindeutigkeit und Nachvollziehbarkeit der Rechnungen zu gewährleisten.

Die elektronische Rechnung hat neben den umsatzsteuerrechtlichen Rechnungsbestandteilen mindestens folgende Angaben zu enthalten:

- eine Leitweg-Identifikationsnummer

- die Bankverbindungsdaten

- die Zahlungsbedingungen und

- eine E-Mail-Adresse oder die De-Mail-Adresse des Rechnungsstellers

- die Lieferantennummer

- eine Bestellnummer

Zusätzlich sind je nach Land oder Branche spezifische Anforderungen zu beachten.

Einführung der E-Rechnung in 5 Schritten

Die Umstellung auf elektronische Rechnungen kann für Unternehmen zunächst komplex erscheinen. Mit einer strukturierten Herangehensweise lässt sich dieser Prozess jedoch effizient und erfolgreich gestalten. Hier sind fünf wesentliche Schritte, die Ihnen helfen, E-Rechnungen in Ihrem Unternehmen einzuführen, ergänzt durch eine Checkliste für eine systematische Vorgehensweise:

1. Analyse und Planung

Der erste Schritt zur Einführung von E-Rechnungen besteht darin, die gesetzlichen Anforderungen und Standards, die in Ihrer Branche und Ihrem Land gelten, zu prüfen. Eine gründliche Analyse Ihrer bestehenden Prozesse und Systeme ist notwendig, um zu verstehen, welche Anpassungen erforderlich sind.

2. Auswahl der Software und Dienstleister

Im zweiten Schritt geht es darum, eine geeignete Software-Lösung oder einen Dienstleister auszuwählen, der die notwendigen Funktionen bietet. Diese sollten die Erstellung, den Versand und die Archivierung von E-Rechnungen umfassen. Die Software muss kompatibel mit den bestehenden Systemen sein und die gesetzlichen Anforderungen erfüllen.

3. Schulung und Integration

Nachdem die Software ausgewählt wurde, ist es wichtig, die Mitarbeiter im Umgang mit der neuen Technologie zu schulen. Die Integration der Software-Lösung in die bestehenden ERP- oder Buchhaltungssysteme muss sorgfältig geplant und durchgeführt werden, um einen reibungslosen Übergang zu gewährleisten.

4. Testphase

Bevor die E-Rechnungen im Echtbetrieb genutzt werden, sollte eine umfassende Testphase durchgeführt werden. Hierbei wird der gesamte Prozess – von der Erstellung über den Versand bis zur Archivierung – simuliert, um mögliche Fehlerquellen zu identifizieren und zu beheben.

5. Go-Live und Überwachung

Nach einer erfolgreichen Testphase kann der Live-Betrieb der E-Rechnungen gestartet werden. Es ist wichtig, den Prozess kontinuierlich zu überwachen und bei Bedarf Anpassungen vorzunehmen, um die Effizienz und Compliance sicherzustellen.

Für Fragen zur Umstellung der E-Rechnung können Sie Ihren Steuerberater ansprechen, der Ihnen sagen kann, welche Möglichkeiten für Ihr Unternehmen bestehen. Wenn Sie selbst die Buchhaltung erledigen, unterstützt Sie ein ERP-System bei der Einführung der E-Rechnung.

Durch die schrittweise Herangehensweise und die sorgfältige Planung können Unternehmen sicherstellen, dass sie bereit sind, von den Effizienzgewinnen und Kosteneinsparungen der digitalen Rechnungsstellung zu profitieren. Eine erfolgreiche Einführung der E-Rechnung kann die Geschäftsprozesse erheblich vereinfachen und die Wettbewerbsfähigkeit steigern.

Welche Formate sind als elektronische Rechnungen zugelassen?

Elektronische Rechnungen können in verschiedenen Formaten erstellt und übermittelt werden. Die Wahl des Formats hängt oft von gesetzlichen Anforderungen, der Branche oder den technischen Möglichkeiten des Unternehmens ab. Zu den gängigsten und in vielen Ländern akzeptierten Formaten gehören ZUGFeRD, XRechnung und EDI.

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland)

ZUGFeRD ist ein hybrides Rechnungsformat, das sowohl eine visuelle Darstellung als PDF als auch maschinenlesbare XML-Daten enthält. Dieses Format ermöglicht es, Rechnungen sowohl elektronisch zu verarbeiten als auch als PDF-Dokument anzuzeigen, was besonders praktisch ist, wenn unterschiedliche Systeme oder Partner beteiligt sind. ZUGFeRD ist in verschiedenen Profilen erhältlich, von der einfachen Nutzung (Basic) bis zur erweiterten Nutzung (Extended), was die Integration in komplexere Geschäftsvorfälle erleichtert.

XRechnung

Die europäische Norm für elektronische Rechnungsstellung, EN-16931, legt die Verwendung des strukturierten Datenformats XML für den elektronischen Rechnungsaustausch fest, wodurch eine automatisierte Rechnungsverarbeitung ermöglicht wird. Der Standard XRechnung stellt die nationale Umsetzung der europäischen Norm EN-16931 in Deutschland dar und wurde von der Koordinierungsstelle für IT-Standards im Auftrag des IT-Planungsrates entwickelt. Dieser Standard wurde eingeführt, um eine einheitliche Umsetzung der Anforderungen öffentlicher Auftraggeber an die elektronische Rechnungsstellung sicherzustellen.

Die XRechnung ist ein XML-basiertes Format, das speziell für die Anforderungen der öffentlichen Verwaltung in Deutschland entwickelt wurde. Es handelt sich um ein strukturiertes Format, das ausschließlich maschinenlesbare Daten enthält und keine visuelle Komponente bietet. XRechnung entspricht den EU-Normen für elektronische Rechnungen und ist daher besonders im öffentlichen Sektor verpflichtend, um standardisierte und effiziente Prozesse zu gewährleisten. Unternehmen, die Rechnungen an die öffentliche Verwaltung stellen, müssen dieses Format ab 2025 verwenden.

EDI (Electronic Data Interchange)

EDI ist ein etabliertes Format für den elektronischen Datenaustausch, das seit vielen Jahren in verschiedenen Branchen verwendet wird. Es ermöglicht den Austausch von Geschäftsdokumenten wie Bestellungen, Lieferscheinen und Rechnungen zwischen Computersystemen unterschiedlicher Unternehmen. EDI nutzt standardisierte Formate wie EDIFACT oder ANSI X12, die speziell darauf ausgelegt sind, Daten in strukturierter Form zu übermitteln. EDI ist besonders in Branchen mit hohem Transaktionsvolumen wie dem Einzelhandel und der Automobilindustrie verbreitet.

Sind PDF-Rechnungen E-Rechnungen?

Um noch mal klar hervorzuheben, was die genauen Unterschiede der jeweiligen Formate sind und um nachzuvollziehen, auf welchen Stand Ihr Unternehmen aktuell ist, hier der Unterschied zwischen PDF-Rechnungen und E-Rechnungen.

Die PDF-Rechnung ist keine Grundlage für eine elektronische Rechnung im Sinne der EU-Richtlinie. Eine PDF-Rechnung wird zwar in einem elektronischen Format ausgestellt, übermittelt und empfangen, es handelt sich jedoch um eine digitale und bildhaft repräsentierte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Auch diese Form der Rechnung liegt nicht strukturiert vor.

Weitere Formate wie z. B. “.tif”, “.jpeg”, “.docx” eignen sich ebenfalls für eine rein bildhafte Repräsentation der Rechnung, können jedoch alle keine Grundlage für eine E-Rechnung sein.

Wie erstelle ich eine E-Rechnung?

Die Erstellung einer E-Rechnung erfordert die Beachtung bestimmter Schritte und Formate, um sicherzustellen, dass die Rechnung den gesetzlichen Anforderungen entspricht und effizient verarbeitet werden kann. Hier sind die grundlegenden Schritte zur Erstellung einer E-Rechnung:

Wählen Sie das richtige Format

Folgende Formate stehen Ihnen zur Auswahl:

ZUGFeRD

Ideal für den Austausch von Rechnungen, die sowohl visuelle als auch maschinenlesbare Daten benötigen. Erstellen Sie eine PDF-Datei, die eingebettete XML-Daten enthält. Beachten Sie jedoch, dass ZUGFeRD aktuell hauptsächlich für die Einreichung über die Plattformen des Bundes (ZRE und OZG-RE) verwendet wird, da es die Anforderungen der EU-Norm XRechnung erfüllt.

XRechnung

Dieses Format ist in Deutschland für öffentliche Auftraggeber vorgesehen und wird ab dem 01.01.2025 auch für B2B-Geschäfte verpflichtend. Erstellen Sie eine XML-Datei nach den Spezifikationen des XRechnung-Standards, idealerweise mit einem geeigneten ERP-System. Falls Sie kein entsprechendes System haben, sollten Sie mit Ihrer IT-Abteilung besprechen, wie Sie E-Rechnungen gemäß der EU-Norm EN 16931 erstellen können, oder sich mit der Weberfassung der ZRE/OZG-RE vertraut machen.

EDI

Für Unternehmen mit bestehenden EDI-Systemen können Rechnungen in Formaten wie EDIFACT oder ANSI X12 erstellt werden. Ab dem 01.01.2028 müssen EDI-Rechnungen jedoch einen Meldedatensatz enthalten, der den Anforderungen des Umsatzsteuergesetzes entspricht und vollständig ist. Auch nach 2028 bleibt das EDI-Verfahren weiterhin gültig.

Erstellen Sie die Rechnung mit den Pflichtangaben:

Achten Sie darauf, dass die E-Rechnung alle gesetzlichen Pflichtangaben enthält, wie z. B. die Leitweg-Identifikationsnummer, Bankverbindungsdaten, Zahlungsbedingungen, E-Mail-Adresse des Rechnungsstellers, Lieferantennummer und Bestellnummer. Überprüfen Sie auch spezifische Anforderungen Ihres Landes oder Ihrer Branche, um die Vollständigkeit der Rechnung sicherzustellen.

Validierung und Prüfung:

Überprüfen Sie die erstellte E-Rechnung auf Vollständigkeit und Richtigkeit. Viele Software-Lösungen bieten Funktionen zur Validierung der E-Rechnung, um sicherzustellen, dass alle erforderlichen Angaben korrekt sind und den gesetzlichen Vorgaben entsprechen. Nutzen Sie diese Funktionen, um Fehler zu vermeiden und die Einhaltung der Vorschriften sicherzustellen.

Archivierung und Aufbewahrung:

Stellen Sie sicher, dass die E-Rechnung gemäß den gesetzlichen Anforderungen archiviert wird. Elektronische Rechnungen müssen für einen bestimmten Zeitraum aufbewahrt werden, wobei die Archivierung GoBD-konform erfolgen muss, um den gesetzlichen Aufbewahrungspflichten nachzukommen.

Weitere Details – auch zum Thema Archivierung – finden Sie in unserem Whitepaper „Leitfaden zur erfolgreichen Vorbereitung auf die E-Rechnung“.

Durch die Beachtung dieser Schritte können Sie sicherstellen, dass Ihre E-Rechnungen ordnungsgemäß erstellt, versendet und aufbewahrt werden, was zu einer effizienten und rechtskonformen Rechnungsstellung beiträgt.

E-Rechnungspflicht ab 2025

Mit dem Stichtag 01.01.2025 tritt eine weitreichende Reform in Kraft, die Unternehmen verpflichtet, E-Rechnungen empfangen und weiterverarbeiten zu können. Dieser Schritt ist Teil eines umfassenden Plans der Europäischen Union, der darauf abzielt, das Mehrwertsteuersystem zu modernisieren und den Mehrwertsteuerbetrug zu reduzieren. Eine Untersuchung der Europäischen Kommission zur Mehrwertsteuerlücke aus dem Jahr 2022 schätzt, dass den EU-Mitgliedsstaaten im Jahr 2020 rund 93 Milliarden Euro an Mehrwertsteuereinnahmen entgangen sind. Um diese Lücke zu schließen, sollen Unternehmen zukünftig ihre Umsätze in einem einheitlichen elektronischen System melden.

Ab dem 01.01.2027 wird es für Unternehmen mit einem Jahresumsatz von mehr als 800.000 Euro obligatorisch, elektronische Rechnungen zu erstellen und zu versenden. Zwei Jahre später, ab dem 01.01.2028, wird die E-Rechnungspflicht auf alle Unternehmen ausgeweitet. Diese müssen dann ihre Rechnungen ausschließlich elektronisch ausstellen und übermitteln.

Diese Reform stellt insbesondere kleine und mittlere Unternehmen vor große Herausforderungen, da viele von ihnen noch stark auf papierbasierte Prozesse angewiesen sind. Es ist daher notwendig, betriebsinterne Strukturen und technische Systeme anzupassen, um den neuen Anforderungen gerecht zu werden. Der frühzeitige Umstieg auf E-Rechnungen bietet jedoch auch Vorteile, insbesondere durch die Möglichkeiten einer automatisierten Finanzbuchhaltung und die Effizienzsteigerung in den Geschäftsprozessen. Die Umstellung auf elektronische Rechnungen wird somit nicht nur gesetzlich gefordert, sondern kann auch zu einer nachhaltigen Optimierung der Unternehmensabläufe beitragen.

E-Rechnungen mit microtech

Wir als Software-Anbieter unterstützen Sie mit unserer microtech ERP-Lösung. Unser ERP-System stellt Ihnen bereits jetzt eine umfassende Grundlage zur Verfügung, da wir seit mehreren Jahren den Versand von E-Rechnungen ermöglichen. Dabei unterstützen wir auch das Format XRechnung.

Derzeit arbeiten wir intensiv daran, die gesetzlichen Anforderungen, die ab dem 01.01.2025 in Kraft treten, in unserer Software umzusetzen. Dabei konzentrieren wir uns nicht nur auf den Empfang von Daten, sondern auch auf die nahtlose Weiterverarbeitung der Belege innerhalb Ihres Unternehmens.

Eine technische Lösung ist nur dann wirklich nützlich, wenn sie zu Ihren Arbeitsabläufen und Unternehmensprozessen passt. Deshalb berücksichtigen wir zusätzlich wichtige Aspekte wie die GoBD-konforme Archivierung und die reibungslose Übertragung der Daten an die Finanzbuchhaltung.

Fazit – Oder: Warum nutzen Sie noch keine elektronischen Rechnungen?

Die Umstellung auf elektronische Rechnungen ist nicht nur eine gesetzliche Notwendigkeit, sondern bietet auch zahlreiche Vorteile für Unternehmen – von Kosteneinsparungen bis hin zu effizienteren Prozessen. Mit der bevorstehenden gesetzlichen E-Rechnungspflicht ab 01.01.2025 ist es für Unternehmen entscheidend, sich frühzeitig vorzubereiten und die notwendigen technischen Anpassungen vorzunehmen.

microtech unterstützt Sie bei diesem Übergang mit unserer ERP-Lösung, die auf die Anforderungen der E-Rechnung abgestimmt ist. Unsere Software ermöglicht nicht nur den Versand und Empfang von E-Rechnungen in Formaten wie XRechnung, sondern bietet auch eine nahtlose Integration in Ihre bestehenden Unternehmensprozesse und die GoBD-konforme Archivierung. Nutzen Sie die Gelegenheit, Ihre Geschäftsabläufe zu optimieren und sich zukunftssicher aufzustellen.